炒股就看金麒麟分析师研报合肥霓来斯电子商务有限公司,权威,专业,及时,全面,助您挖掘潜力主题机会!

文:天风宏观宋雪涛(金麒麟分析师)

改革货币政策框架是未来央行的重点工作。

文:天风宏观宋雪涛/联系人张伟(金麒麟分析师)

8月9日,央行发布了《2024年第二季度中国货币政策执行报告》[1](以下简称“货政报告”)。

本次货政报告着重突出了“货币政策框架转型以及对利率的调控”;“逆周期调节”有所强化,但仍然保留“防空转”的底线要求;房地产延续了三中全会的基调;对于汇率和通胀的关注没有明显改变。

第一,推动货币政策框架转型是央行重点工作。

本次货政报告对推动货币政策框架转型着墨较多。比如,在下一阶段货币政策主要思路的基调部分,增加了“推动货币政策框架转型”,将“丰富和完善基础货币投放方式,在央行公开市场操作中逐步增加国债买卖”放在了融资及货币总量政策的首位,并明确提出了“必要时开展临时正、逆回购操作”。

24Q2:“加快建设金融强国,推动金融高质量发展,深化金融体制改革,建设加快完善中央银行制度,着力推动高质量发展推进货币政策框架转型。”

以上内容是对6月19日潘功胜行长陆家嘴论坛演讲[2]的再次重申,体现了央行对于推动货币政策框架转型的重视程度。

从潘行长演讲内容来看,改革的举措主要是:淡化其他期限货币政策工具利率,调整利率走廊宽度,将二级市场国债买卖纳入货币政策工具箱,最终形成以价格调控为主的货币政策框架。

第二,眼下的改革措施是加强对利率的调控。

潘行长在陆家嘴论坛演讲中提到“进一步健全市场化的利率调控机制”,本次货政报告也多次提及。

未来央行将强化其在市场利率形成过程中的引导调控作用。

与此前主要突出市场机制相比,本次货政报告在利率市场化的部分,增加了“发挥央行政策利率引导作用”,并将“健全市场化利率形成和传导机制”修改为“健全市场化利率形成、调控和传导机制”,意味着未来央行可能加大必要时的利率纠偏力度。

24Q2:“持续深化利率市场化改革完善市场化利率形成和传导机制,发挥央行政策利率引导作用,发挥释放贷款市场报价利率改革和存款利率市场化调整机制作用效能,促进金融机构持续提升自主定价能力,推动企业融资和居民信贷成本稳中有降。”

24Q2:“健全市场化利率形成、调控和传导机制,发挥中央银行政策利率引导作用逐步理顺由短及长的传导关系。”

央行今年多次提示利率过低的风险。潘行长陆家嘴论坛讲话中明确提到了“当前特别是要关注一些非银主体大量持有中长期债券的期限错配和利率风险”,本次货政报告《专栏4》也明确指出,

“今年以来,部分资管产品尤其是债券型理财产品的年化收益率明显高于底层资产,主要是通过加杠杆实现的,实际上存在较大的利率风险”,说明当前的利率水平并非央行的合意水平。

根据直属于央行的中国外汇交易中心旗下媒体披露,

本周“人民银行指导大行出手,通过借券卖出操作,成功阻止了国内收益率曲线的下滑” [3] ,说明央行对市场利率的调控可能已经正式启动。

而在7月1日,央行也曾公告称:

“决定于近期面向部分公开市场业务一级交易商开展国债借入操作”。 [4]

在本次货政报告中,央行还提出“对金融机构持有债券资产的风险敞口开展压力测试,防范利率风险”,我们预计短期内央行对利率曲线的调控力度或将进一步加强,调控手段可能也会有所创新。

央行合意的利率水平可能有两个特征。

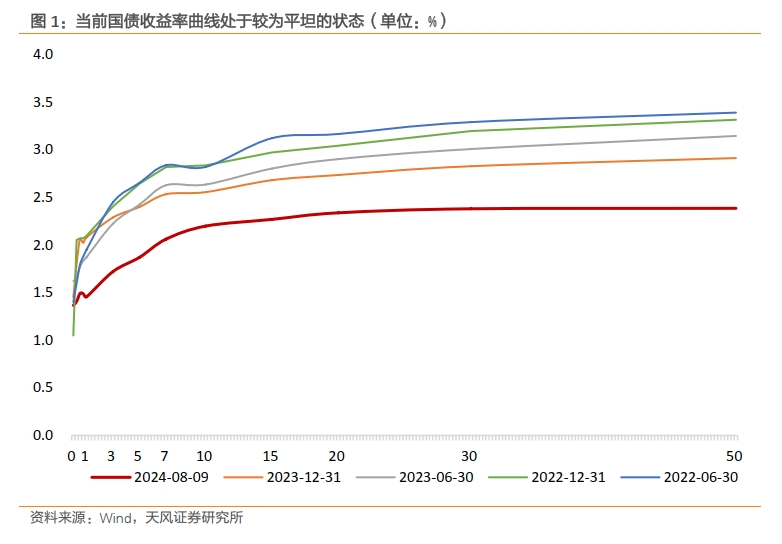

一是利率的绝对水平要高于当前。截至8月9日,《金融时报》5月17日发文则称“有市场人士分析表示,从近年市场正常运行情况看,2.5%至3%可能是长期国债收益率的合理区间”[5],当前30年国债到期收益率2.38%仍低于央行的合意区间。

二是收益率曲线要更加陡峭。潘行长陆家嘴论坛演讲中强调“保持正常向上倾斜的收益率曲线”,本次货政报告再次重申“逐步理顺由短及长的传导关系”。当前50-30年、30-10年的国债收益率利差仅有0.5、18bp,较2023年底低8、9个bp,利率曲线处于较为平坦的状态。

第三,对信贷投放的诉求提高,但底线要求是防空转。

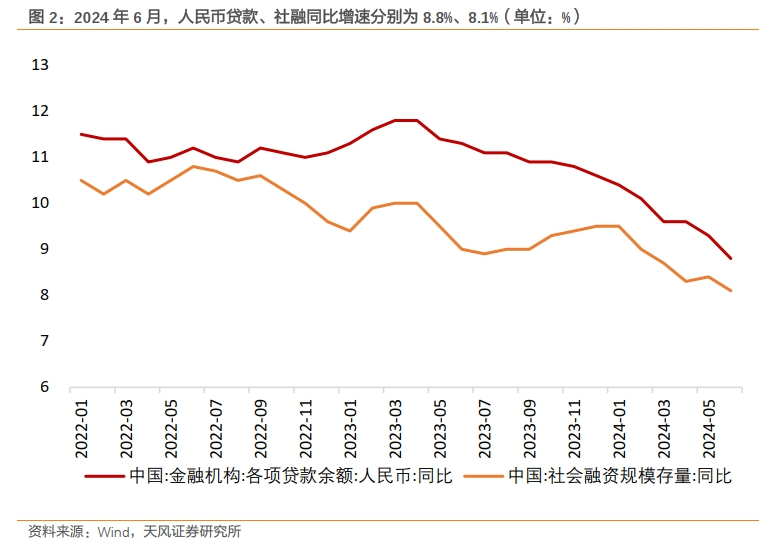

相比于一季度,本次货政报告删掉了“跨周期调节”,仅强调“加强逆周期调节”,并要求“加快推动储备项目转化”,在6月人民币贷款增速仅8.8%、社融增速仅8.1%的情况下,货币政策对于稳增长和宽信用的诉求有所强化。

但同时,央行对宽信用也有底线要求,即防空转和提质增效。央行要求“信贷合理增长、均衡投放”要以“防范资金沉淀空转”为前提,且需要是“有效的融资需求”,意味着央行并不会因为稳增长压力而简单地追求信贷规模的扩张。

24Q2:“增强宏观政策取向一致性,强化加强逆周期和跨周期调节。”

24Q2:“在防范资金沉淀空转的同时,支持金融机构按照市场化法治化原则,深入挖掘有效信贷需求,加快推动储备项目转化保持货币信贷供给与实体经济高质量发展的有效融资需求相适配,引导贷款信贷合理增长、均衡投放,增强贷款增长的稳定性和可持续性,保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。”

第四,关于房地产,整体基调仍然是加快构建发展新模式,与三中全会《百问》[6]一致。

值得注意的是,央行在《专栏3》中进一步明确了用于去库存的保障性住房再贷款的使用细节,即需要“房企自愿参与,回笼的资金须用于保交楼项目和其他在建项目”,因此后续地产收储进度需要关注房企意愿的变化。

第五,关于汇率和通胀,央行延续了一季度货政报告的表述,并未出现明显的边际变化,当前央行对稳汇率的诉求仍然较为坚决,同时也追求推动通胀的温和回升。

[1]http://www.pbc.gov.cn/zhengcehuobisi/125207/125227/125957/5347949/5427706/index.html

[2]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5379007/index.html

[3]https://mp.weixin.qq.com/s/9GyBpv60gd-CmBsrmq1bHA

[4]http://www.pbc.gov.cn/zhengcehuobisi/125207/125213/125431/125469/5387133/index.html

[5]https://www.financialnews.com.cn/2024-05/17/content_292774.html

[6]https://www.stcn.com/article/detail/1267914.html

风险提示

海外主要央行货币政策走向可能对国内货币政策产生影响;央行对利率水平的调控措施存在不确定性。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:凌辰 合肥霓来斯电子商务有限公司